Vender Contado, Credito, Pago a Cuenta

Vender al Contado:

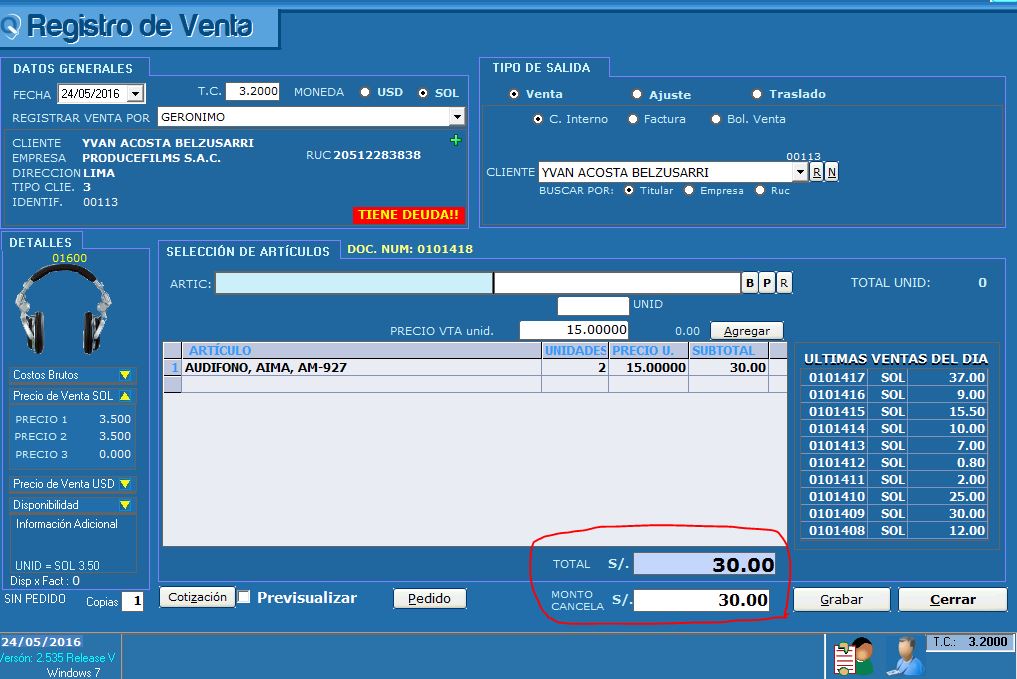

Cuando Ud. esta realizando una venta a un cliente registrado tal como se muestra en este ejemplo:

Verá hasta abajo y ANTES de grabar que dice TOTAL y MONTO CANCELA. El Total es el total de la venta, el Monto Cancela es lo que da el cliente. Siguiendo el ejemplo de la imagen, si Ud. no toca los 30.00 Soles de MONTO CANCELA la venta se considera al CONTADO pues esta cancelado el TOTAL de la venta. Básicamente tendría que dejarlo así y grabar. Esos 30 entrarán a caja por concepto de Venta a Contado, esos 30 aparecerán como deuda en la cuenta de cliente y en la siguiente operación aparecerá la cancelación del mismo como se muestra en la siguiente imagen:

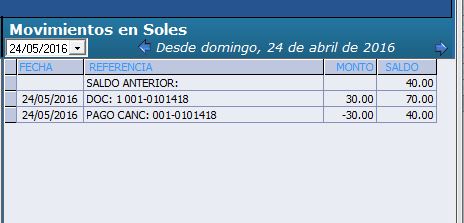

Puede observar que la deuda total del cliente finalmente es de 40 soles debido a que anteriormente el cliente ya debía esos 40 soles, luego entro la venta de 30 lo que nos da 70 de deuda y de inmediato el PAGO CANC con referencia al documento de venta por -30.

Vender al Crédito:

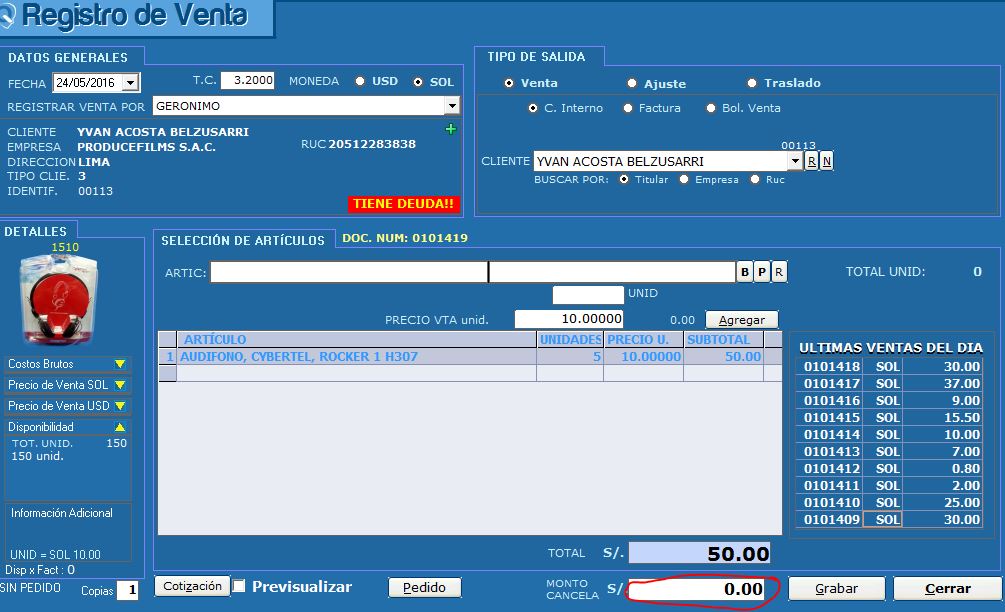

Si seguimos con el mismo ejemplo, le venderemos ahora al mismo cliente a crédito, para hacer esto en el recuadro MONTO CANCELA deberá poner 0 (cero) tal como se ve en la imagen:

Al grabar la caja NO aumentará pero si aparecerá la deuda de esos 50 soles del cliente.

Como puede observar ahora el cliente esta debiendo 90 soles. El Doc 1419 por valor de 50 soles no tiene ningún pago de cancelación asociado, es deuda.

Vender con Pago a Cuenta:

Puede suceder que en el momento de la venta el cliente de un a cuenta del total de esa venta, ese a cuenta deberá colocarlo en Monto Cancela. Por ejemplo, venderemos al mismo cliente del ejemplo anterior por un monto de 90 soles, pero en ese momento el cliente paga por esa venta un adelanto de 70 soles, de tal forma que queda así:

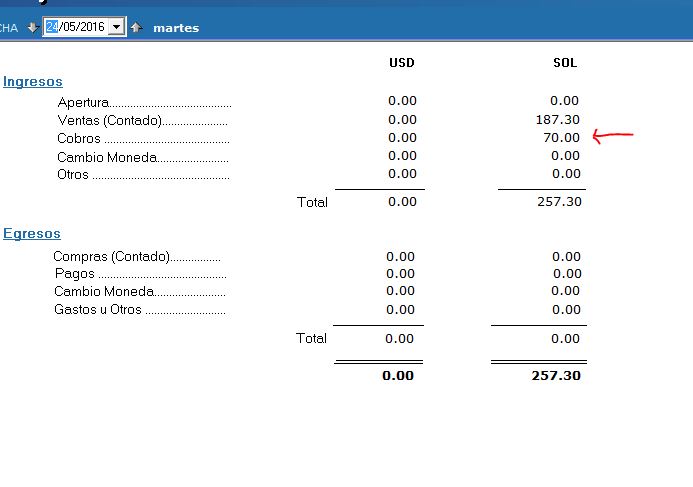

Al momento de grabar la caja mostrará 70 soles en el concepto Cobros:

(Nota: Si hubieran otras ventas con Pago a Cuenta estas se sumaran en el mismo concepto, y para ver el detalle deberá hacer clic en el monto)

La cuenta de Cliente se mostrara así:

Vemos que se incremento 90 soles por la venta 1420 dando como total de deuda de 180 en ese punto. La transacción siguiente es el PAGO a CTA con referencia al mismo documento y por un valor de 70 soles (que fue lo que pago el cliente) dejando como saldo de deuda en 110 soles.